Алгоритмический фонд

Попробую коротко описать что у нас есть на текущий момент и дальнейший план развития. Сейчас у нас есть 15 алгоритмических портфелей каждый из которых содержит от 5 до 12 стратегий использующих по одному простому паттерну на вход — торговля рыночных дисбалансов. В стратегиях прописаны разные параметры принятия риска, они не имеют корреляции, действуя вместе в составе портфеля эффективно размывают просадки друг друга.

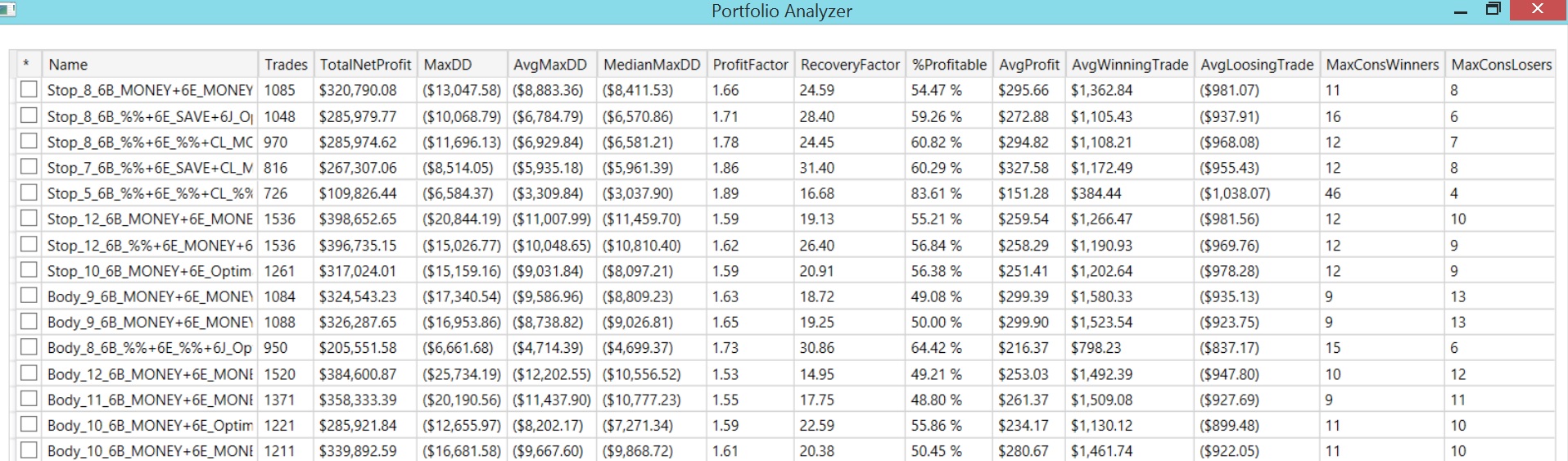

15 портфелей

На данный момент стратегия ведения торговли этими алгоритмами, предполагает вхождение в портфель инвесторского капитала на просадке около среднегодового значения (AvgMaxDD) — такой подход мы использовали в 2020 году когда торговали одиночную стратегию на нефти. Это важный элемент мани-менеджмента при работе ДУ, как и подушка безопасности примерно в ту же сумму.

Исходя из этого мы имеем проблему со временем ожидания входа в наш инвестиционный продукт, которую собираемся решить тем что в настоящий момент сгруппируем портфели по степени риска и логике принятия решений, запустим их на демо счетах и будем ждать искомой просадки по какому-то из них, после чего подключим к нему счета инвесторов.

В дальнейшем планируем иметь в каждой группе РИСКА по 3-5 портфелей и отслеживать их динамику, периодически подключая кого-то в нужный момент к очередному портфелю, а также осуществлять ПЕРЕЕЗД счета на новый более эффективный портфель в момент достижения им (новым портфелем) нужного уровня просадки.

ПОРТФЕЛИ

Портфели состоят из комбинаций 50 независимых стратегий имеющих по одному паттерну на вход — это самые простые стратегии которые можно выжать из моего метода анализа рынка. Напомню что пилотная версия стратегии А2 по нефти, которую мы торговали в 2020 году имела 9 паттернов на вход и 8 на выход — это очень сложная стратегия. В декабре 2020 года я планировал сделать по одной такой стратегии на 12 инструментах и засунуть все это в портфель. Идея верная, но есть много сложностей в основном связанных с количеством времени которое нам потребуется на реализацию этой идеи. Поэтому был выбран мягкий вариант постепенного переезда нашего алгофонда на такие стратегии — основное преимущество портфелей содержащих сложные стратегии вроде А2 — это существенный рост доходности, при том же риске что и в простых. И уж раз это вопрос масштаба, а не безопасности, то логично начать двигаться от простых систем к более сложным.

Итак, мы планируем разделять портфели по уровню РИСКА и начальному депо (зависящего от риска), отслеживать онлайн их динамику и в моменты вхождения какого-то портфеля в необходимую просадку подключать к нему счета инвесторов. Параллельно пока идет торговля мы будем ваять более сложные портфели и заменять ими простые, переподключая счета на них во время просадок. Так в два/три этапа мы достигнем максимально сложных систем в каждой из категорий РИСКА, а за это время алгофонд обрастёт нужной инфраструктурой и пониманием дальнейшей стратегии развития.

СТРАТЕГИИ ВХОДЯЩИЕ В ПОРТФЕЛИ

Стратегии представляют из себя различные паттерны отработки рыночного дисбаланса — момента на рынке когда он находится в фазе сильного перевеса лонгов или шортов относительно общей проторгованной массы. Благодаря нашему аналитическому индикатору робот видит такие изменения рынка и реагирует на них сделками по заранее прописанным сценариям (паттернам).

Мы прописали по нескольку способов отработки одних и тех же ситуаций для 12 ликвидных фьючерсов и получили около 50 стратегий. В портфель может попасть только одна стратегия по каждому из ФИ (финансовых инструментов), а значит максимум в портфеле может быть 12 стратегий.

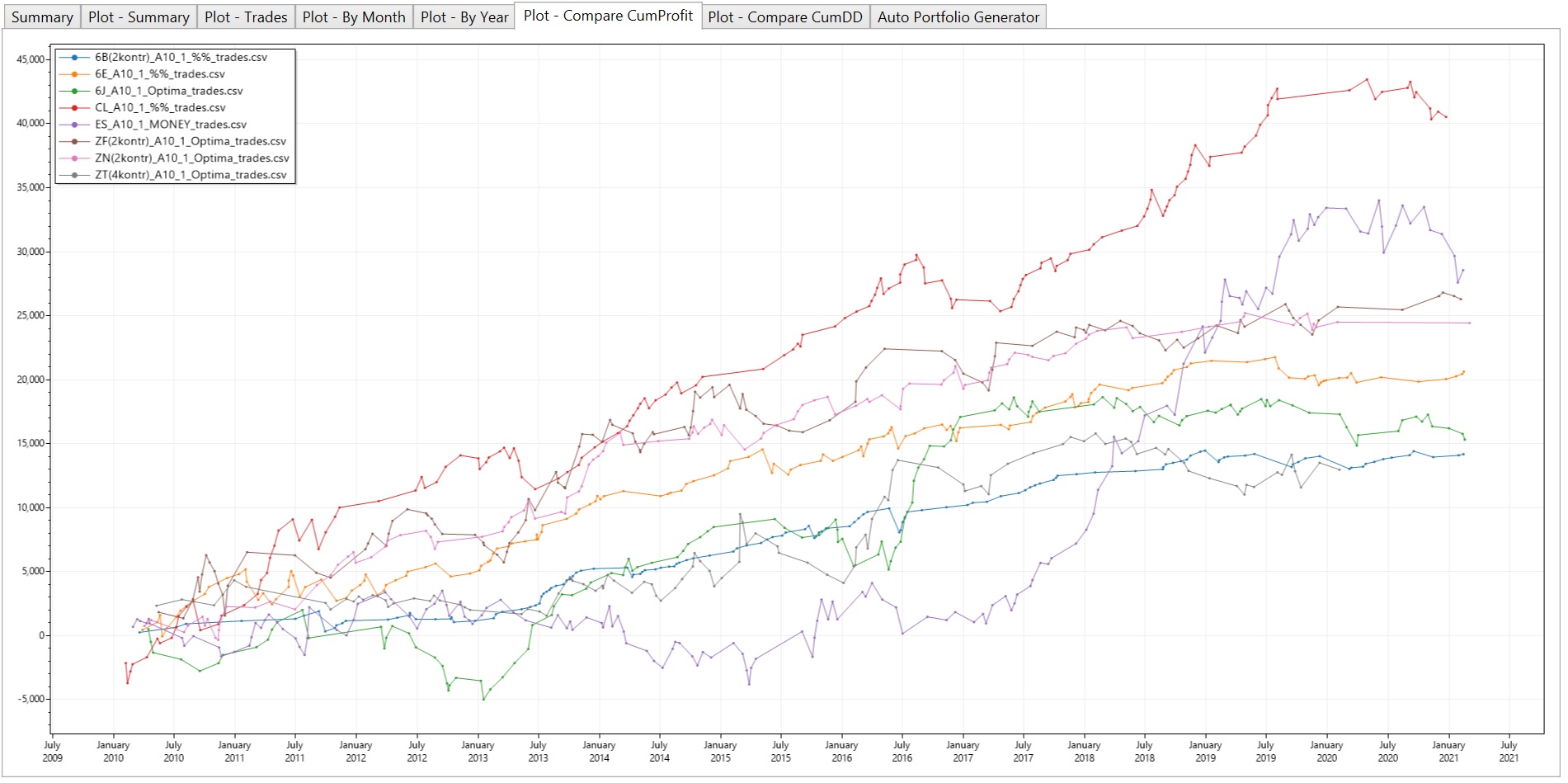

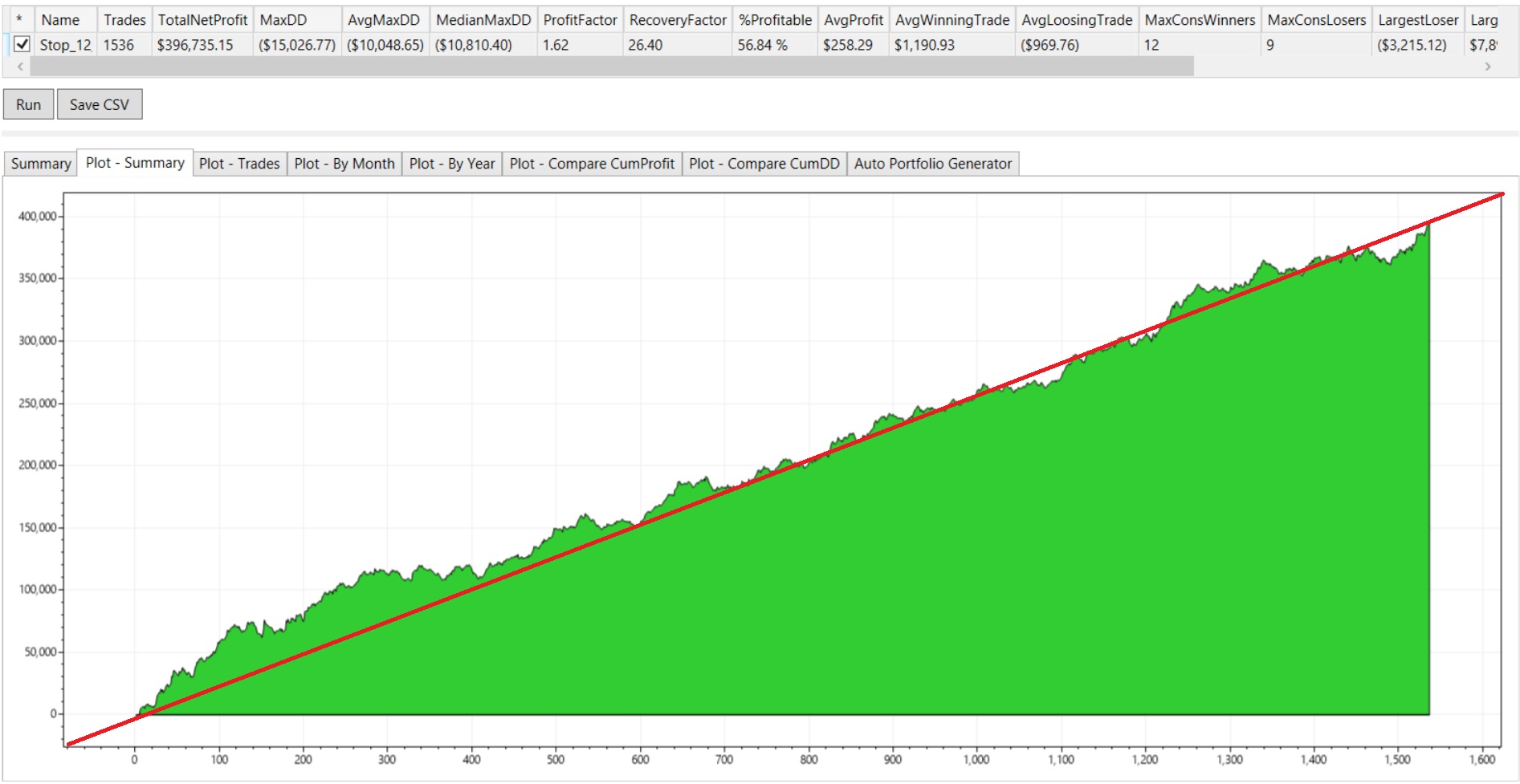

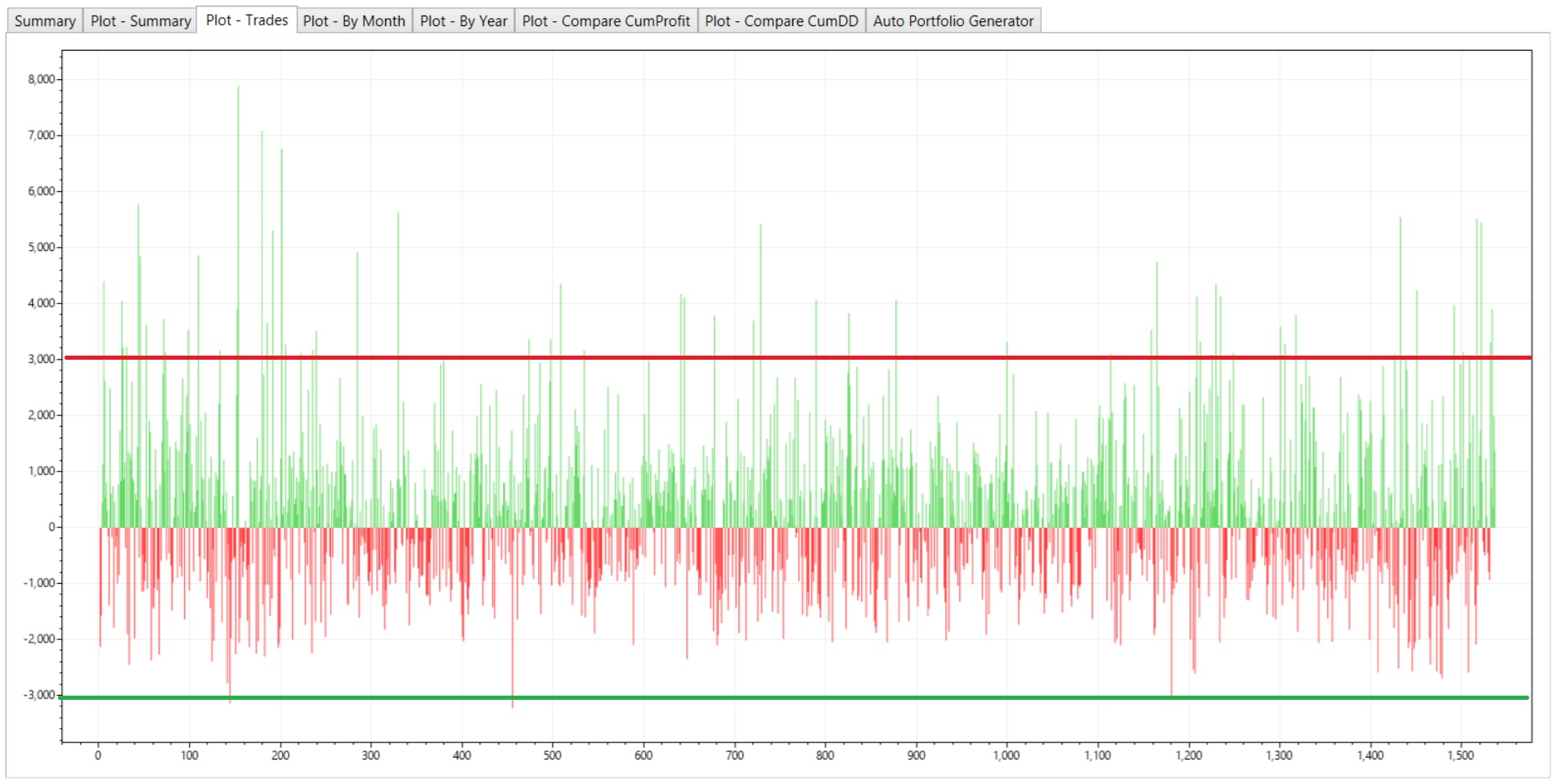

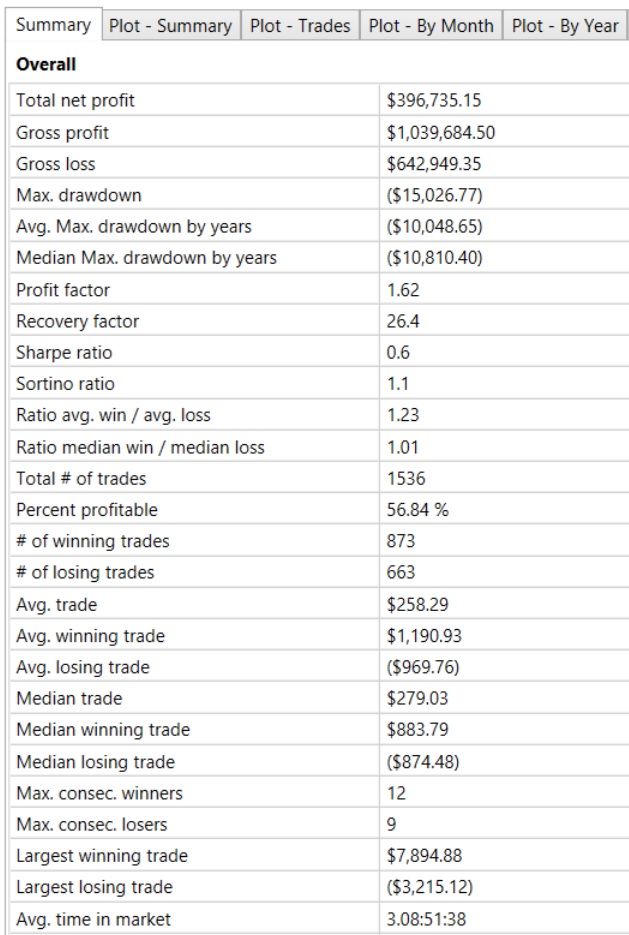

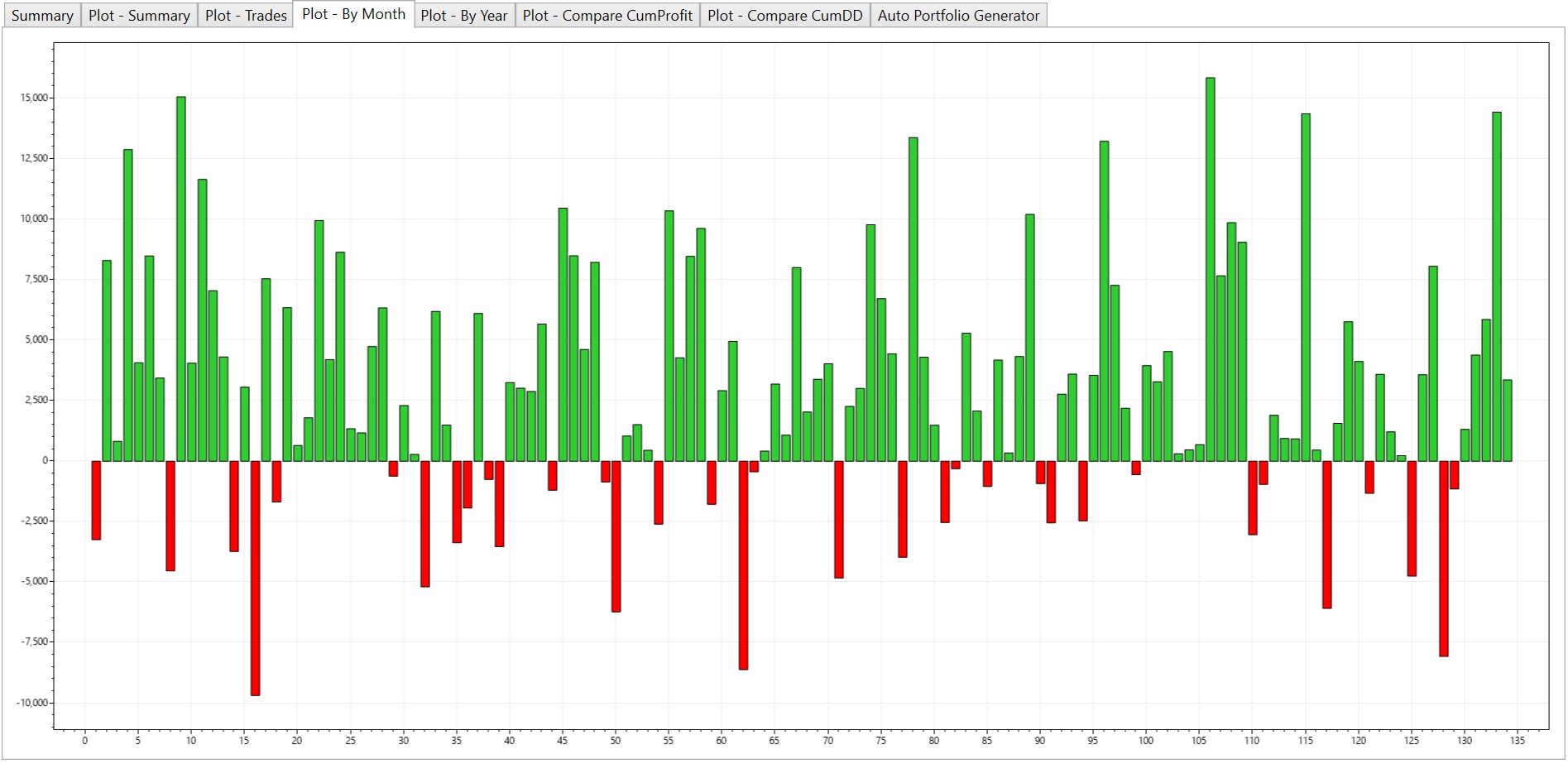

Вот так выглядит микшер стратегий, собирающий портфель из стратегий: в верхнем блоке 12 выбранных стратегий, а в нижнем их сводка — статистика одновременной их торговли на истории 11 лет и 2 месяца. При этом при первоначальной постройке ТС они тестировались на периоде 10 лет. Таким образом с января 2020 года мы видим форвард тест.

Стратегии входящие в один из портфелей и его статистика

ГРУППЫ РИСКА

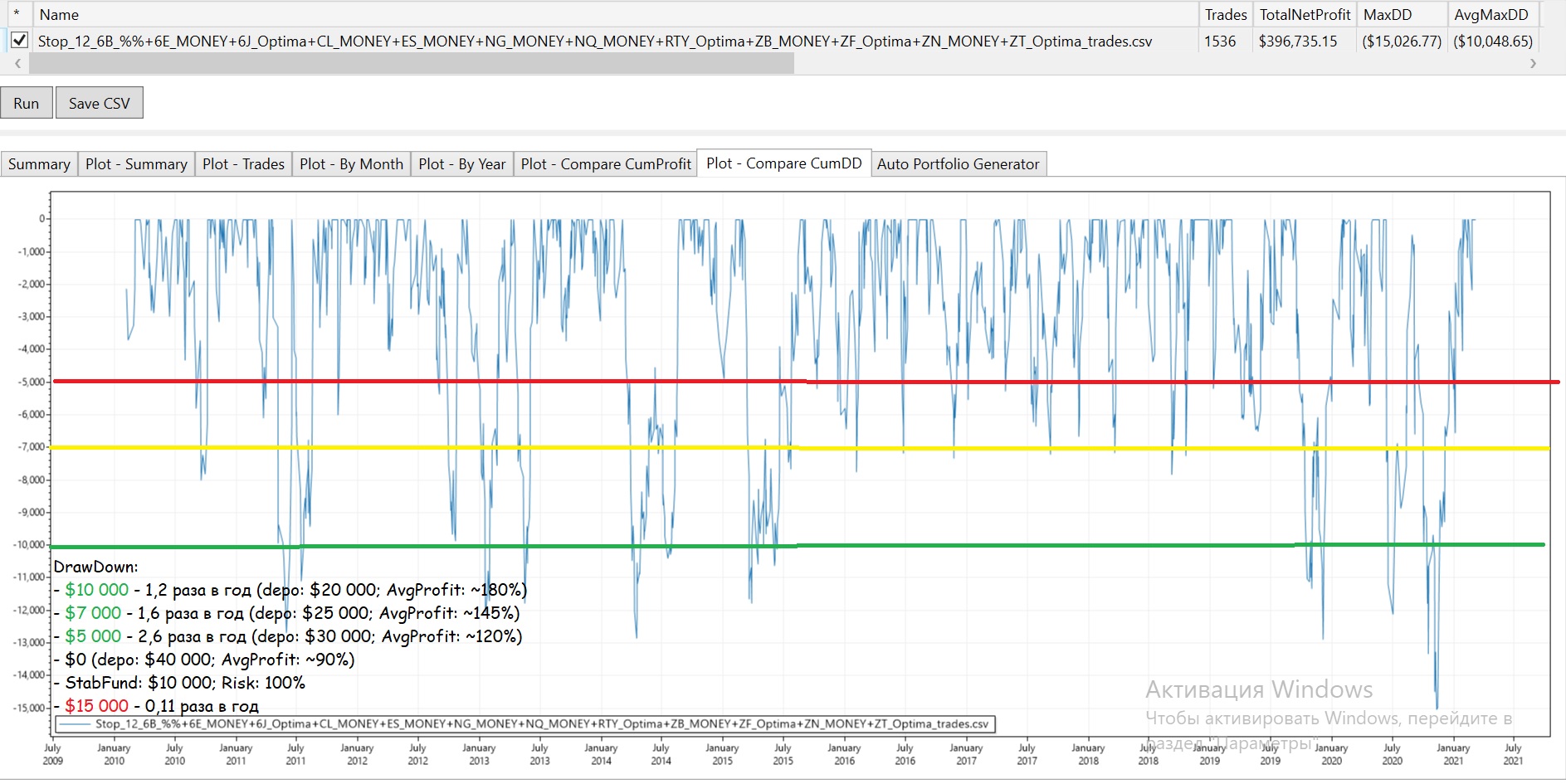

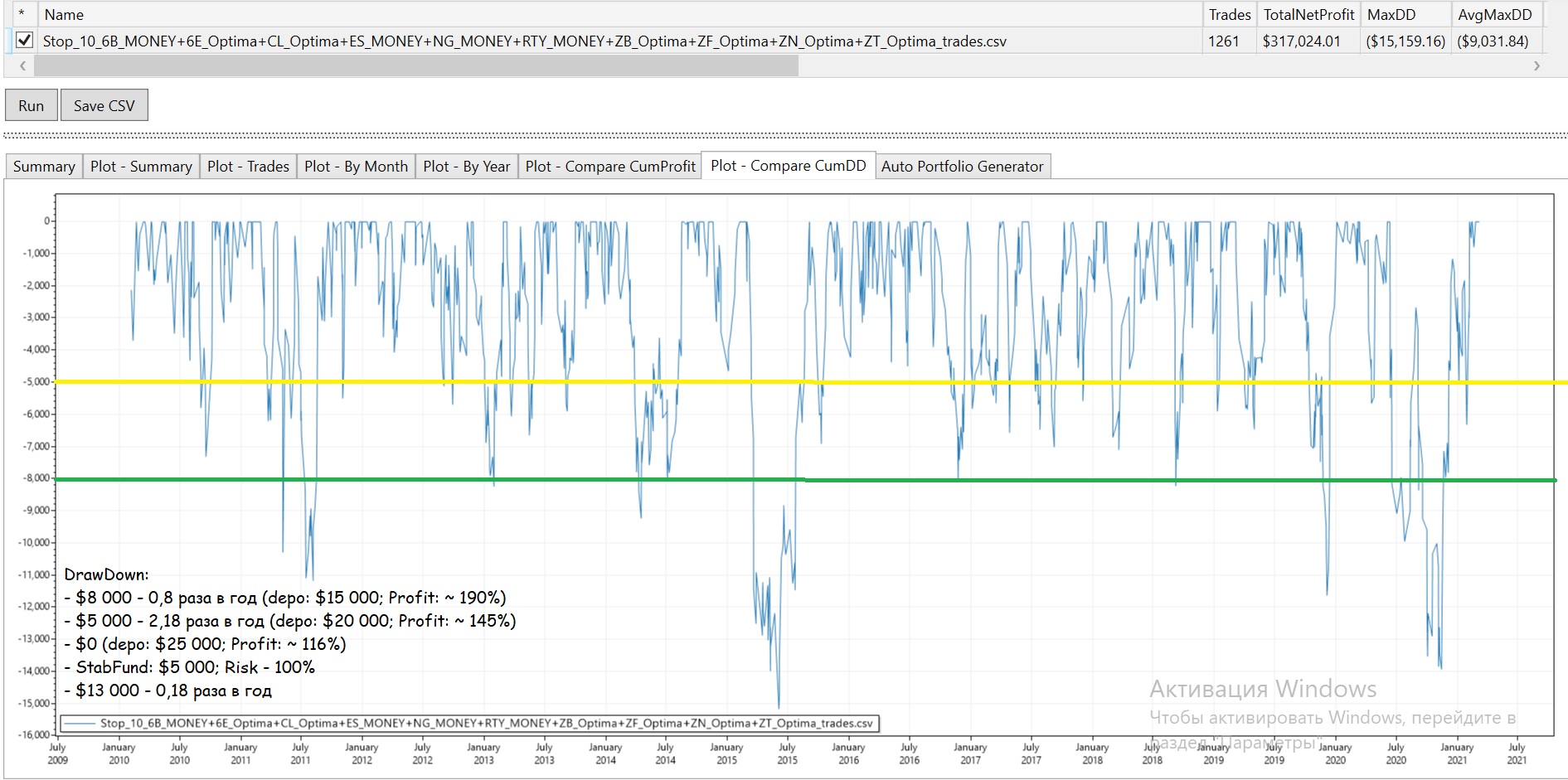

Поясню на примере трех портфелей: у каждого портфеля есть три уровня входа капитала зависящие от величины текущей просадки (размера убытка от последнего хая Эквити).

1 уровень — это вход в портфель на хаях, когда просадка отсутствует или не достигает расчетного значения для консервативного входа (обозначаю как «- $0» на графике просадок). Необходим самый большой начальный капитал, так как приходится обходить угрозу возникновения после входа просадки близкой к максимальной. Такой вход используется в 99% случаев, когда деньгами управляет гамблер. Для профи вход денег в стратегию на расчетной просадке — это правило позволяющее заработать больше стратегии на эту самую просадку, а также обезопасить счет в будущем от максимальной просадки (и особенно от ее обновления).

2 уровень — вход в стратегию со средним риском. Когда деньги подключаются в момент достижения убытком среднего значения по портфелю. Это просадка возникающая ~1,5-2,5 раза в год (обозначаю желтой линией). Используется средний капитал, как результат повышается общая доходность и торговля быстрее переходит в область положительного приращения, ведь мы и так вошли на просадке, а значит когда сама стратегия находится в просадке меньшей чем мы заходили, то наш счет находится при этом в плюсе, как и нервы инвестора. У меня нервы отсутствуют уже давно, я смотрю только на цифры алго-коэффициентов — в этом плане я скорее уже не трейдер, а риск-менеджер.

3 уровень — самый лучший (с точки зрения абсолютного риска) вход в портфель/стратегию (обозначаю зеленой линией). Просто потому что редко встречается существенный перелой такой просадки, а значит растет уровень комфорта и доходность соответственно, так как нужен меньший депозит по отношению к двум уровням описанным выше. Недостаток — редко (0,5-1,5 раза в год) встречается, нужно дольше ждать точку входа в портфель.

Легенда графика просадок (по предыдущему скрину):

1) $8000 — 3-ий уровень просадки встречающийся 0,8 раза в год (раз в 14-15 месяцев). При входе в этот портфель на этом уровне просадки используем depo $15 000 с предполагаемой доходностью 190% годовых.

2) $5000 — 2-й уровень просадки.

3) $0 — 1-ый уровень.

4) StabFund: $5000 — подушка безопасности для этого портфеля: уровень профита после которого начинается вывод дохода со счета СВЕРХ этой суммы (подушка никогда не выводится).

5) Risk 100% — все расчеты по начальному депо приводятся с учетом полного использования всего капитала (с учетом требуемой маржи и запасом средств для пересиживания просадки в момент входа в портфель и до достижения подушки безопасности) с маловероятным но всё же ВОЗМОЖНЫМ обновлением максимальной исторической просадки в момент входа. Т.е. приведенные цифры по начальному депозиту являются базовыми для нашего риск-менеджмента. Портфели прошли бектесты на ретроспективе 2010-2020 годы включительно, а значит мы знаем результаты по просадкам в наиболее кризисные времена (отличающиеся максимальной волатильностью на всех рынках) — 2010-2011, 2014-2015, 2020-ый — с учетом этого я подобрал оптимальные параметры начального депо для торговли — чтобы на счету не лежали без дела неиспользуемые в торговле средства. В свою очередь, при использовании указанного мной базового депо — это означает что я не буду останавливать торговлю ни при каких обстоятельствах пока на счету есть деньги и нет маржинкола. Таким образом инвестор сам может регулировать свой риск (ограничивая доходность), используя депо сверх расчетного, но с теми же рисками. Например, вместо $20 000 и доходностью ~145%, вложить под эти риски $30 000 — доходность соответственно упадет пропорционально до ~95% — но спокойствие возрастет существенно, так как существенно падает риск маржинкола при ВОЗМОЖНОМ обновлении максимальной исторической просадки.

6) $13 000 — 0,18 раза в год (~ раз в 6 лет): уровень максимальных просадок и частота их возникновения. Все стратегии входящие в портфели имеют цикличный характер и при использовании их в общем портфеле размывают просадки друг друга, благодаря чему портфель имеет устойчивую среднюю просадку, выходя на максимальные значения просадки в периоды общего роста волатильности на всех рынках (что бывает когда лихорадит всю финансовую систему — недостаток ликвидности на одних инструментах и переизбыток на других).

Таким образом, я предлагаю инвесторам дожидаться 2-го уровня просадок. А также самостоятельно решать закладывать ли в риски «сверхдепо» или принимать полный риск на базовом депо указанным мною (хватит добавки $5000 — чисто для собственного спокойствия, пока портфель не выйдет из просадки, после этого у нас появится подушка безопасности и «сверхдепо» можно будет вывести).

У каждого портфеля есть расчетные депо, и например условия для использования начального депо $25 000 в разных портфелях будут соответствовать 1-му или 2-му или 3-му уровню просадки. И так как у нас 15 портфелей на старте с примерно одинаковой годовой доходностью, то просадка 2-го уровня по одному из них будет достигнута достаточно быстро (в периоде 1-3 месяца после завода денег на брокерский счет). Пока нет просадки деньги будут лежать на счету без дела, но я считаю это лучше чем залезть в портфель на хаях и потом пересиживать просадку на счету полгода)))

Исходя из этого оптимальным вариантом будет вход на средней просадке (2-го уровня) + «сверхдепо $5000». Самым быстрым, но нервным — вход на средней просадке + железные яйца пока счет не выйдет на подушку безопасности. 1-ый уровень (вход на хаях) использовать не будем, это бессмысленно. В любом случае исходить будем из суммы средств которые инвестор готов вложить в наших роботов, а нюансы обсуждать по конкретному кейсу.

ВАЖНО: ключевым (и самым нервным) моментом инвестирования является только сам вход в портфель и период за который стратегия обновит текущий хай Эквити, после этого уже будет подушка безопасности и выводы профитов, что сделает инвестицию фактически безрисковой (риск только заработанным капиталом).

Таков план. Сейчас мы немного «приберемся» — автоматизируем еще некоторые вещи, например получение уведомления о достижении нужных просадок по портфелям и «тронемся» в путь. Оставайтесь с нами, торгуйте лучше нас).

UPD: было решено в итоге использовать минимальное initial depo $25 000. Мы будем подключать счета к портфелям с учетом максимальной безопасности для счета.