Отчет: февраль 2024

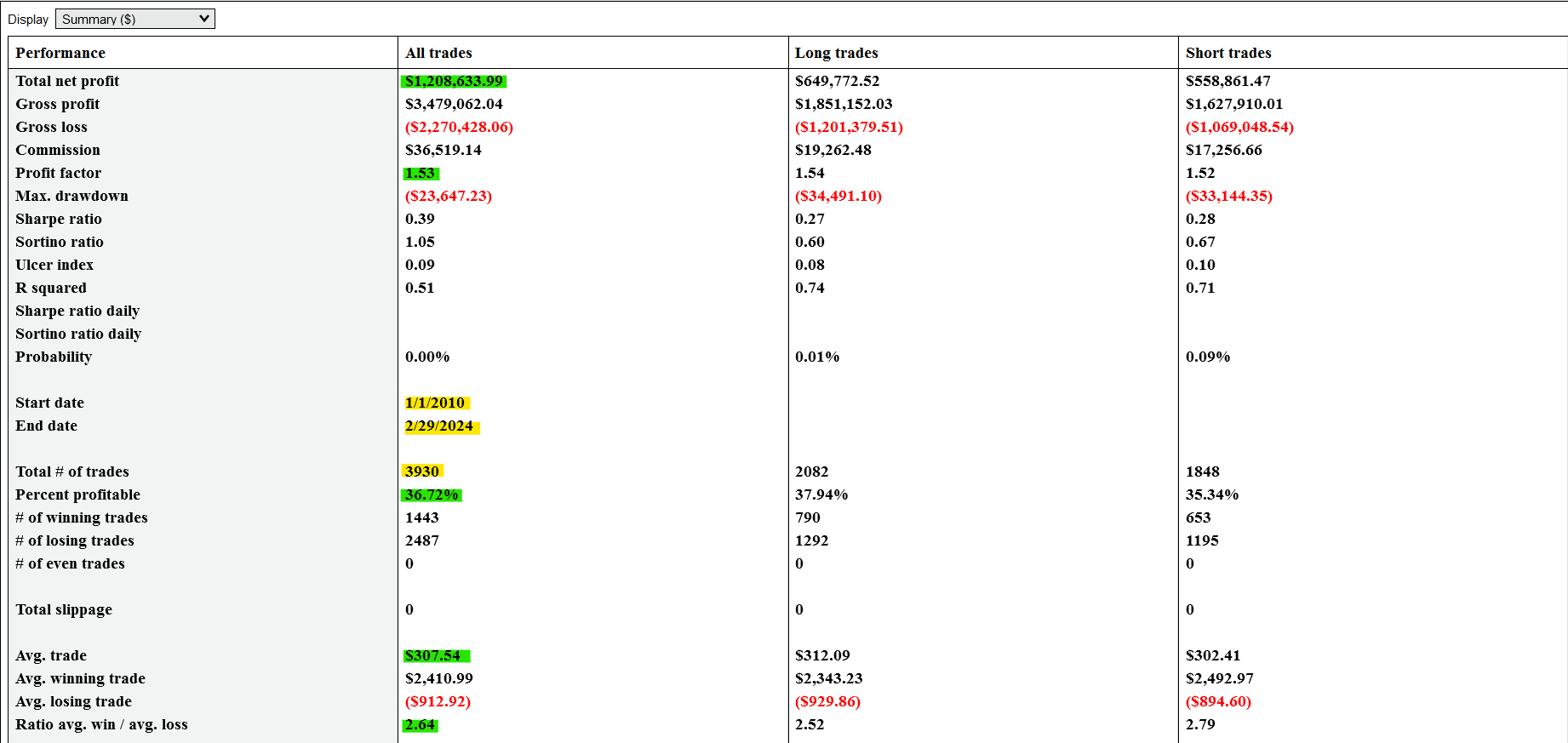

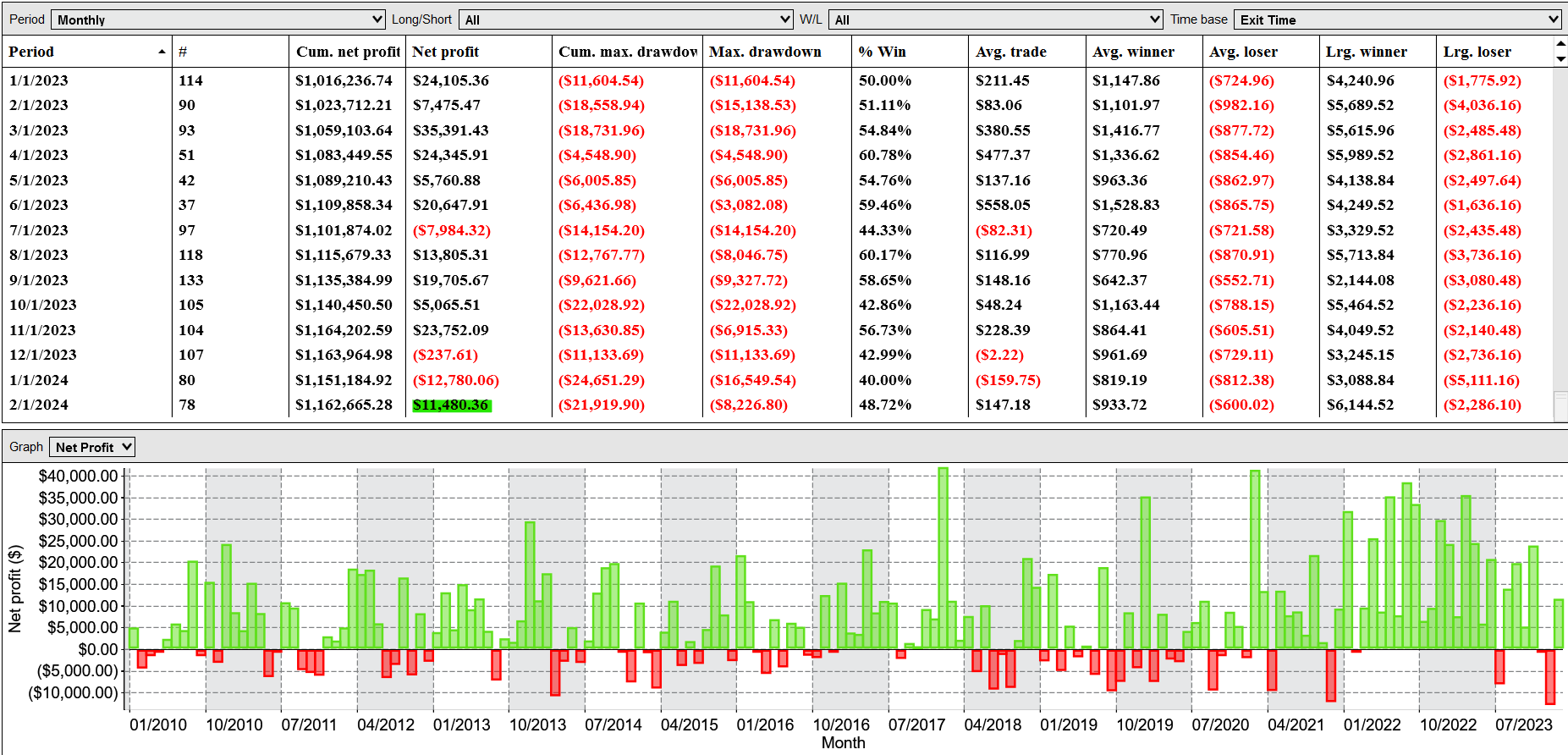

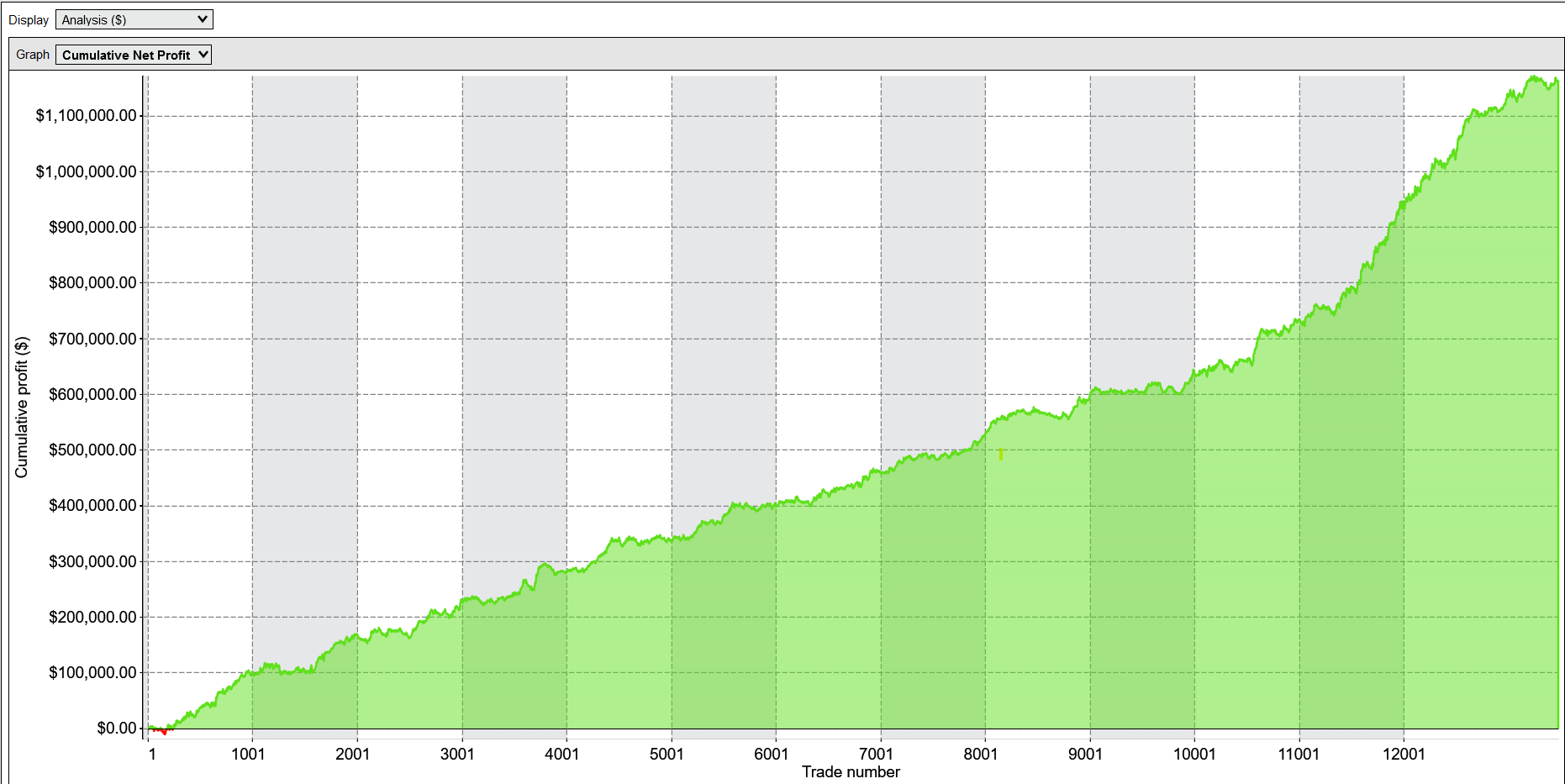

По традиции пробегусь по текущей статистике торгового алгоритма Alfa-R (A15), представлю статистику подключенного портфеля с 01.01.10 по 29.02.24 включительно. Итак 14 стратегий составляющие портфель Alfa-R запущенных одновременно на разных ФИ диверсифицируют риски, уменьшая общую просадку по портфелю одновременно увеличивая чистую доходность. Чистая статистика сделок (без ReOpen на клиринг) за ~14 лет / 3930 сделок:

Из этой статистики, кроме выделенных мною выше алго-коэффициентов, я составляю также таблицу «100 series» — это упорядоченная статистика всех оконченных сделок (здесь их 3928, потому что две перенеслись на март и одна (ZT 2 YR) из них уже закрылась в + $ 600, а вторая по Йене (6J) еще висит в надежде продолжить тренд вниз и выйти из текущего аукциона импульсом вниз:

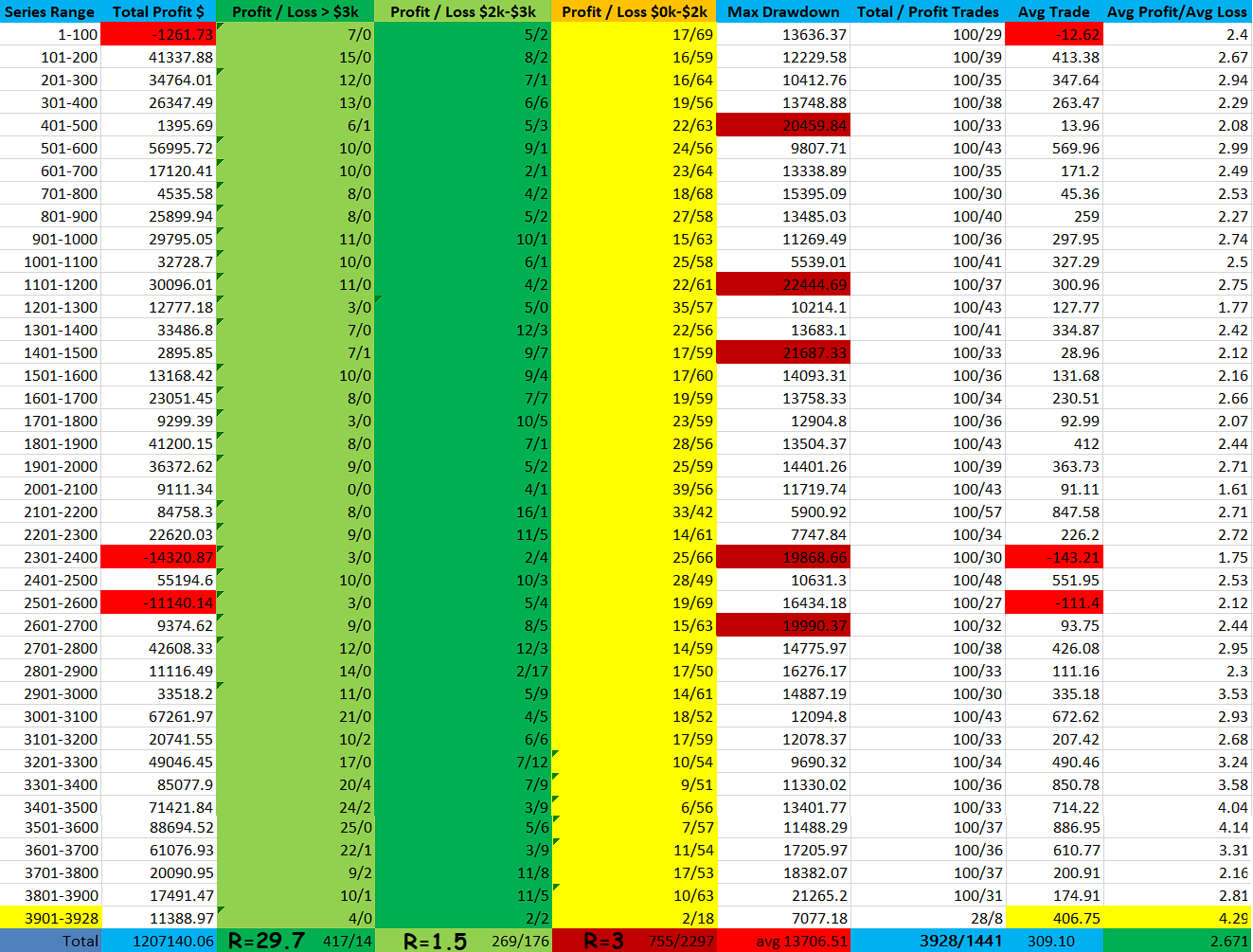

Но вернемся к «100 series»… Итак, это упорядоченные в серии по 100, сделки бектеста в их хронологической последовательности. Я отметил некоторые интересные данные:

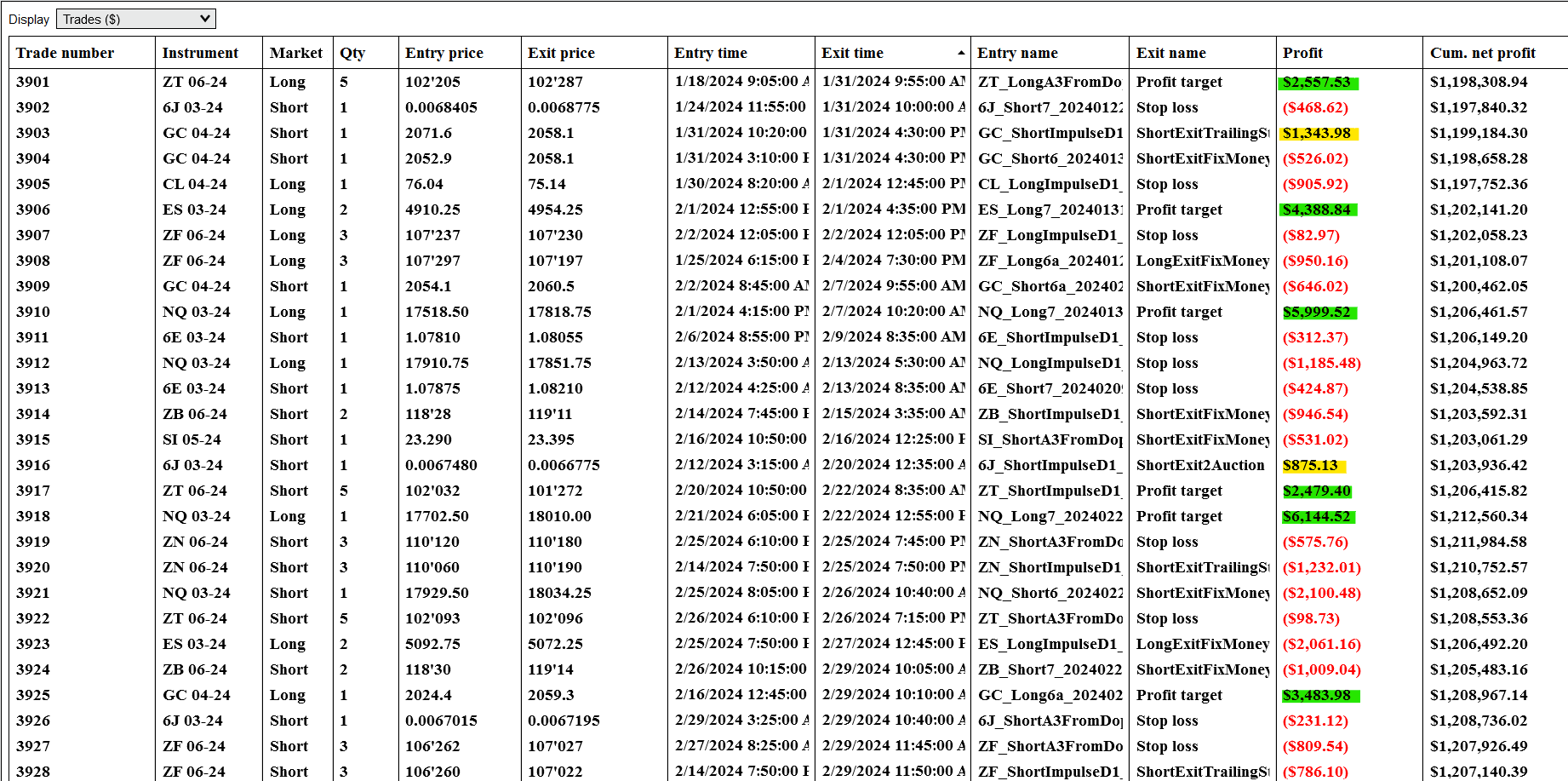

Например статистика по последней серии из 28 сделок, собрана вот из этих сделок:

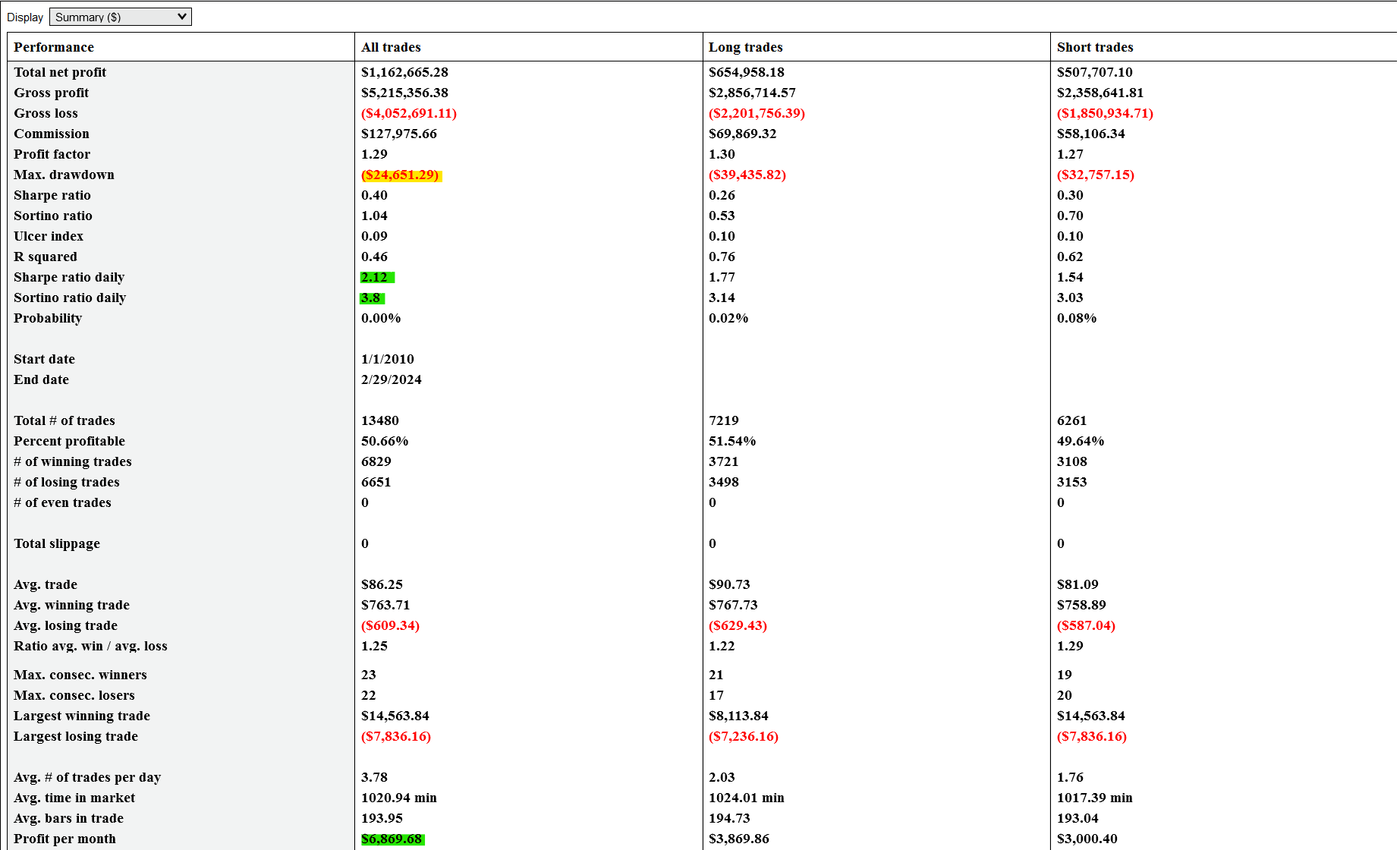

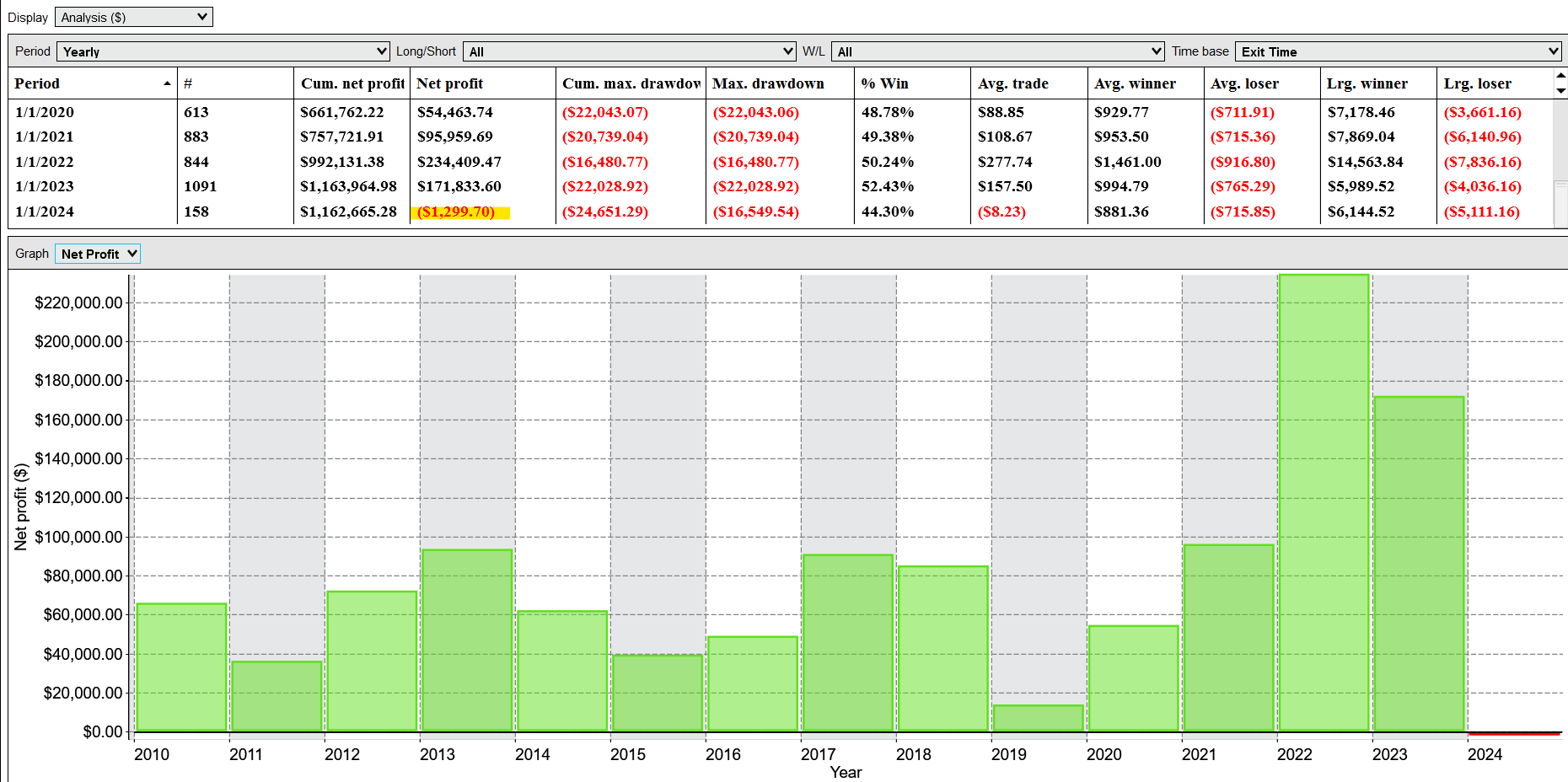

Это была выжимка из статистики логического конструкта сделок, дающая правильные статистические коэффициенты на которые я опираюсь, оценивая эффективность торговых идей заложенных в портфель. А сейчас рассмотрим «рабочую» статистику Alfa-R когда все сделки выполняют ReOpen на клиринге — закрываются за 30 мин до клиринга и открываются в первые 5 мин торгов. Это нужно чтобы держаться в дневной марже брокера и иметь примерно 7-е плечо. Кроме того эта статистика максимально приближена к реальным торгам. Именно так робот торгует на брокерских счетах.

Обратите внимание на Шарп и Сортино выраженные в классической формуле (Annual Sharpe daily ratio) ежедневных изменений баланса счета в переводе на среднегодовой показатель при уч.ставке взятой за ноль:

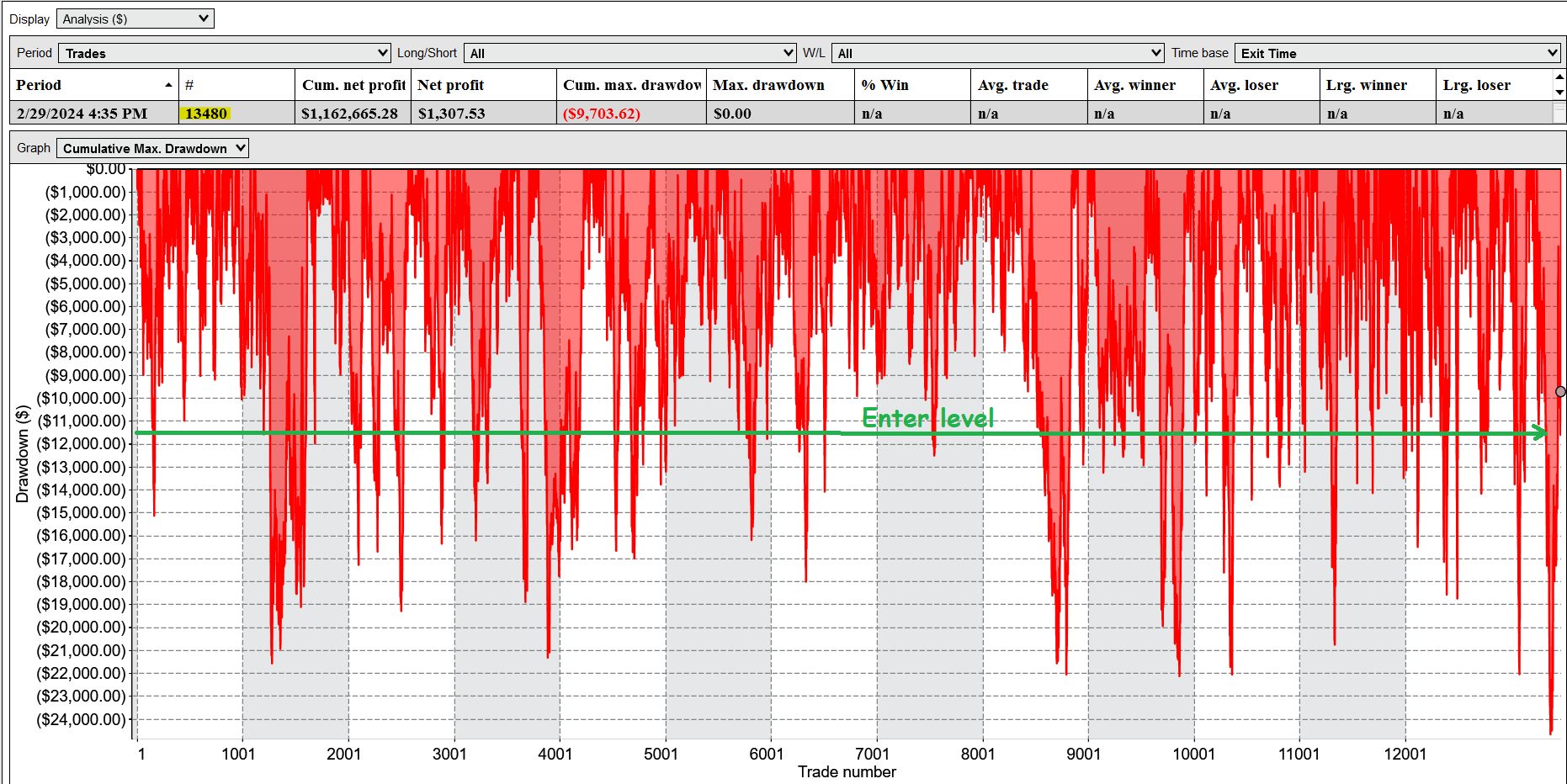

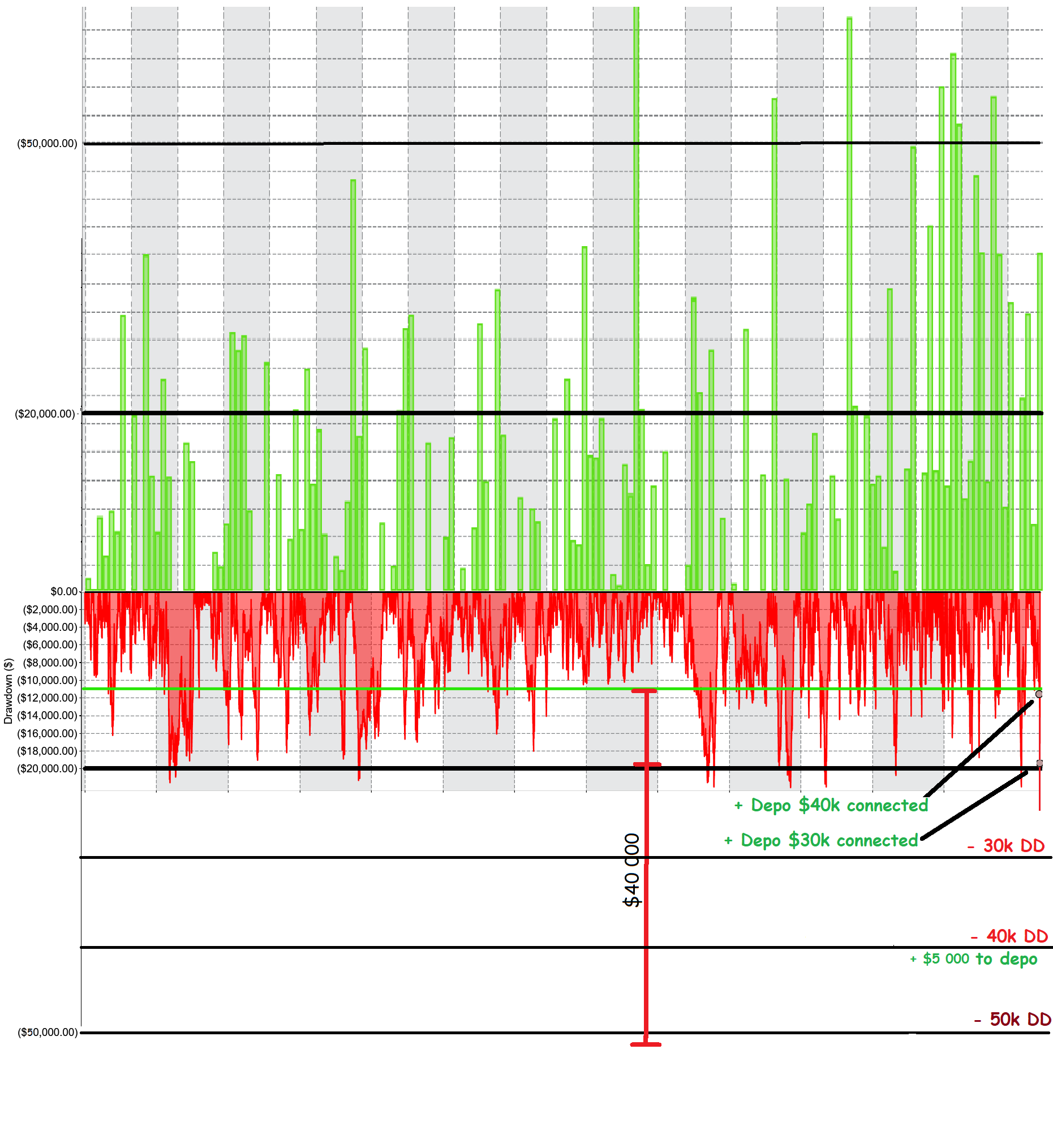

А сейчас оценим нашу точку подключения к портфелю (зеленая стрелка) и текущее положение (красный кружок). Как видно мы пережили обновление MDD портфеля прямо на своем счету. Поэтому я и использую консервативный вход на просадке 50% от MDD портфеля, чтобы не сильно «разочаровываться» во время таких перфомансов от рынка)))))

Вспомним как схематично выглядит BIG DEAL по портфелю: меняем терпимость к вон тому красному риску на вон те столбики дохода в сохраняющейся пропорции:

В обеспечение риска я положил депо $40 000, а мой партнер занимающийся программной частью благодаря ещё более консервативному входу положил в обеспечение $30 000. За это каждый из подключенных к портфелю счетов получит премию в виде среднемесячного дохода около +$7 000. Сейчас благодаря серии кризисов 2020-2026… на рынках мы имеем повышенную волатильность, которая обеспечила за последние 12 месяцев премию в среднем +$11 579/мес для используемого нами портфеля Alfa-R

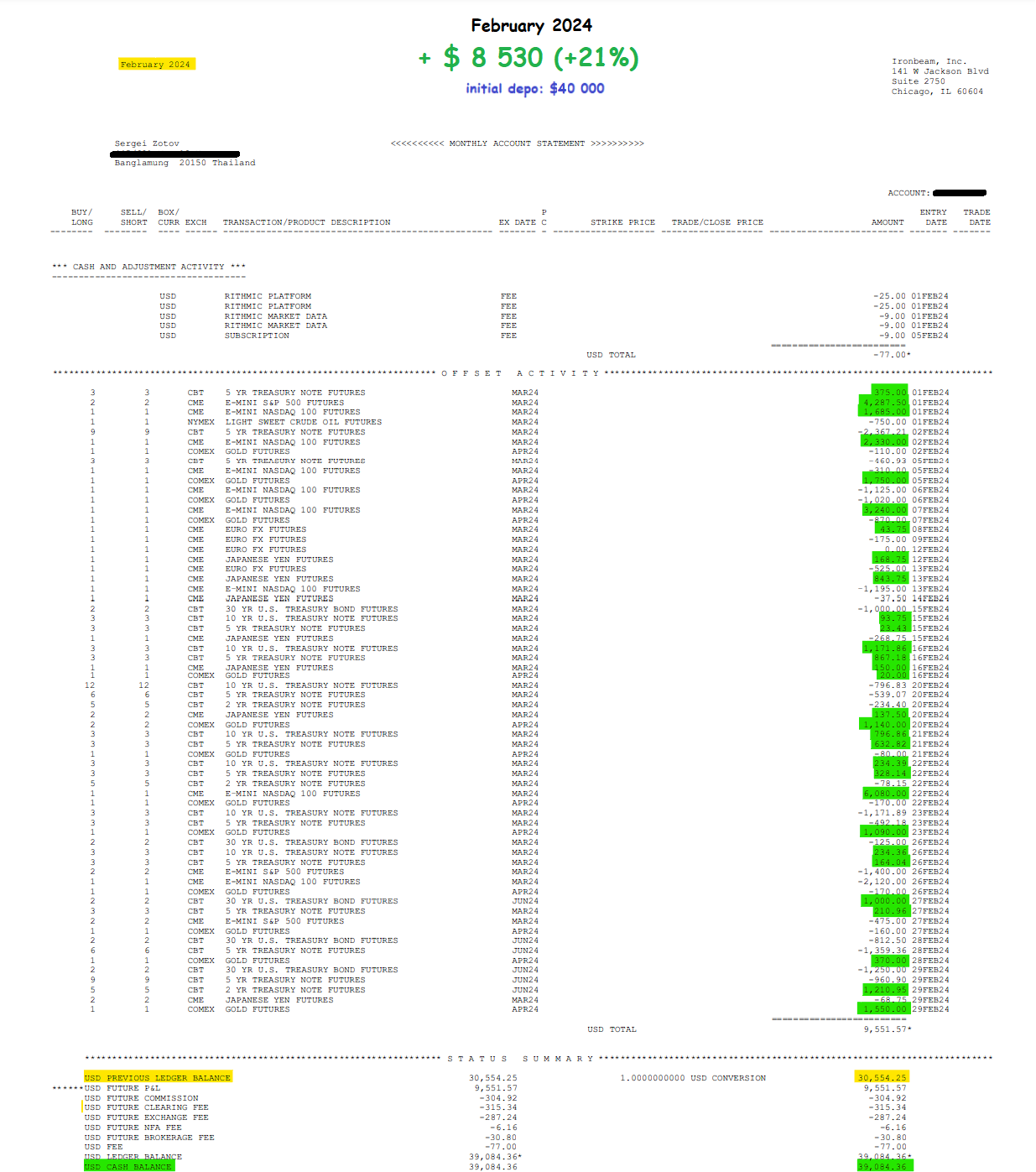

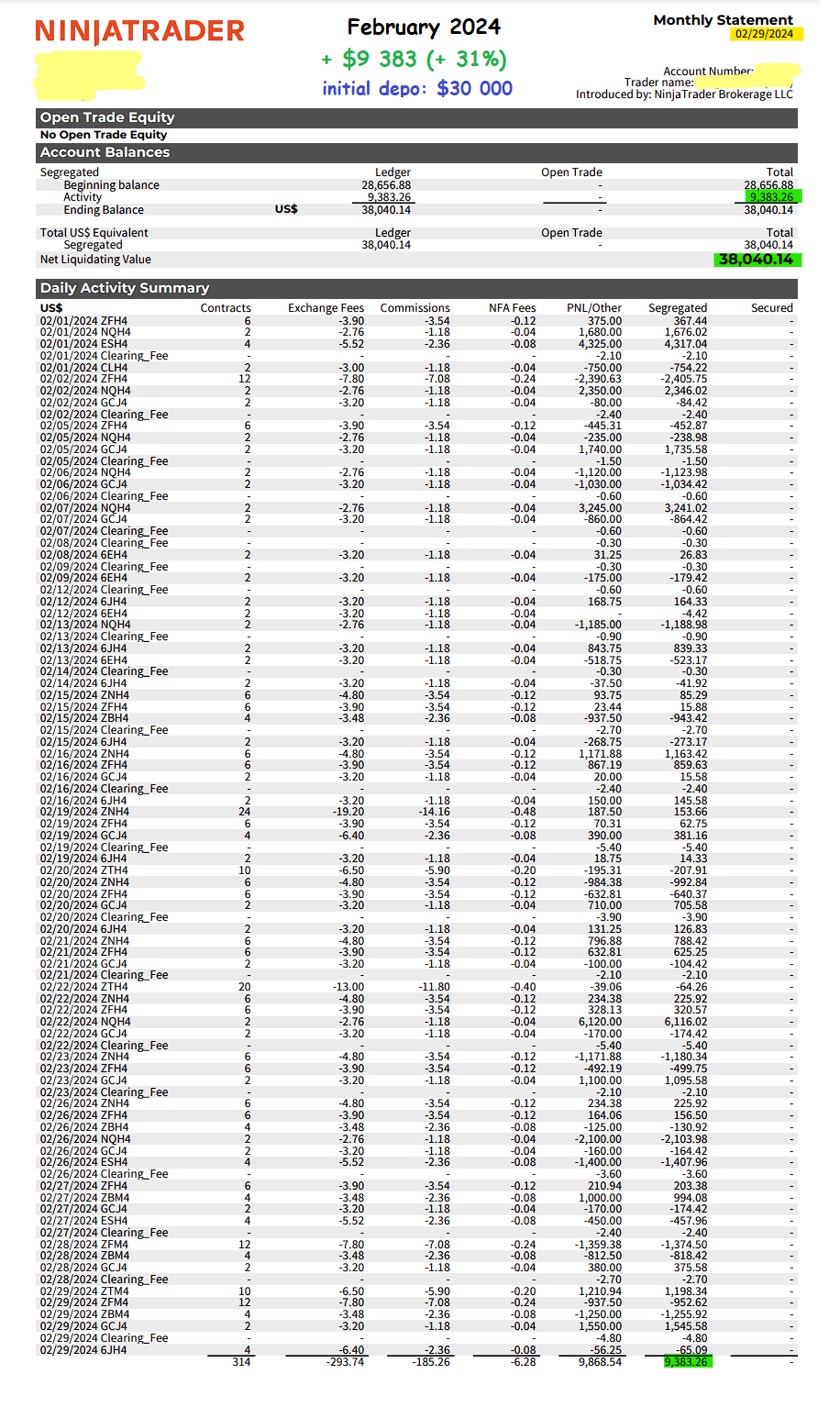

Теперь отчеты брокеров

Подключенный к Alfa-R счет $40 000 участвующий в построении моего публичного Equity, зарабатывает в феврале + $8 530 , что составляет +21% от начального депо $40 000. Итого: через 2 месяца торгов имею убыток — $ 916 (~3%)

Второй наш счет торгуется у брокера Ninja Trader и зарабатывает в феврале + $9 383, что составляет +31% от начального депо $30 000. Итого: через 2 месяца торгов имеет прибыль + $8 040 (+27%)

На этом всё. Успехов в торгах!